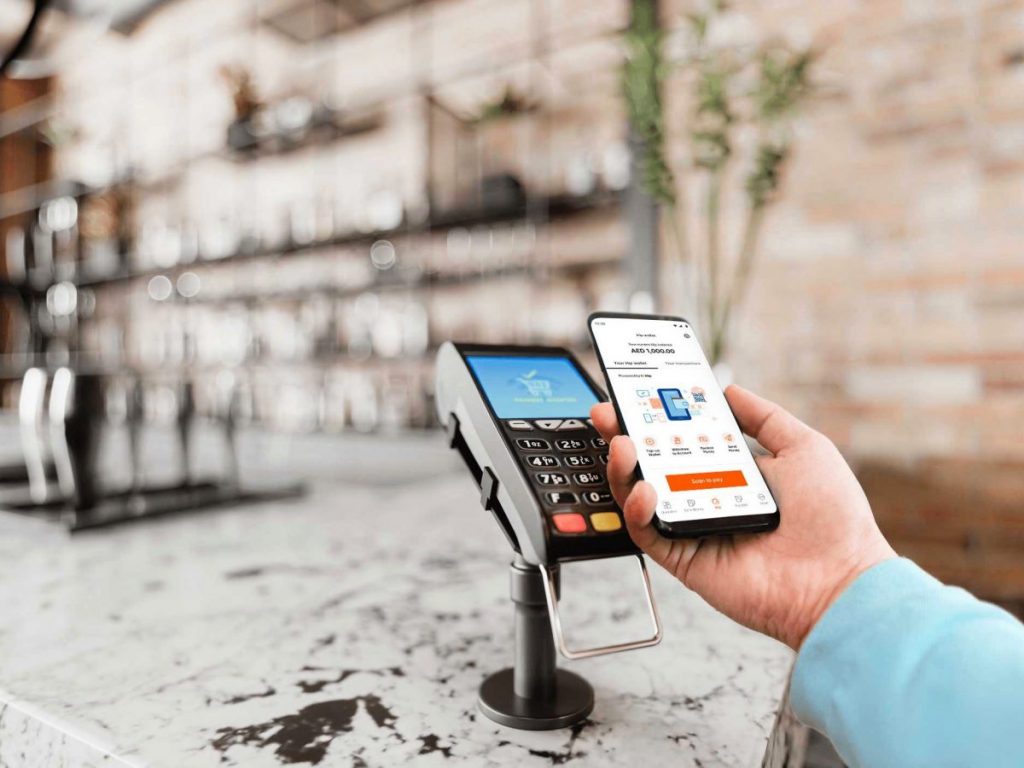

مع نيل العديد من الشركات لتراخيص ما يعرف بالمصرفية المفتوحة، وهي الترخيص لشركات التقنية المالية والبنوك بالاستفادة من توفير واجهة برمجية API (تقدمها البنوك) تبرز مخاوف من السماح لشركات التكنولوجيا المالية والبنوك الإلكترونية الأخرى بالوصول إلى بيانات زبائن البنوك القائمة كي يجري مشاركة البيانات المالية لتقديمها لمقدمي الخدمات الخارجيين الذين يرغب زبائن البنوك بالتعامل معهم. ويجيب عبدالله المؤيد، المؤسس والرئيس التنفيذي لـ «بوابة ترابط على استفسارات أريبيان بزنس حول جوانب حيوية في تطبيقات التكنولوجيا المالية” فيما يلي:

كيف يمكن لمنصات المصرفية المفتوحة أن تضمن سلامة المعاملات مع واجهات برمجة التطبيقات (API) وتطبيقات التكنولوجيا المالية؟

من منظور الجهات التنظيمية، نرى أن المراكز العالمية أو الأسواق المتقدمة في مجال المصرفية المفتوحة، مثل المملكة المتحدة، كانت في الماضي قد استخدمت تقنيات مختلفة في المصرفية المفتوحة، لكنها بالنهاية أدركت أن ما توفره “واجهات برمجة التطبيقات” (API) يرقى ليكون من أفضل الممارسات في المجال، واليوم، تنظر العديد من الجهات التنظيمية في منطقة الشرق الأوسط وشمال إفريقيا إلى تجربة المملكة المتحدة على أنها تجربة ناجحة يمكنهم التمعن فيها والتعلم منها، حيث ثبت أن تبني نظامٍ مبني على معايير “واجهات برمجة التطبيقات” هو أكثر السبل فعالية، سواء على مستوى الجودة في الأداء أو الأمان – وهذا لا ينطبق على منصات المصرفية المفتوحة فحسب، بل يمتد إلى أي جهة تستخدم “واجهات برمجة التطبيقات” في تعاملها مع الجمهور.

ومن منظور أمن المنصات، فإن جميع المنصات الرقمية معرضة للمخاطر والتهديدات السيبرانية، لذا، فإنه من الضروري أن تكون المنصة التي يتصل بها الآخرون ويبنون عليها محصنة بنظام أمن قوي.

أما بالنسبة للعميل، فالمصرفية المفتوحة توفر مستوى عالٍ من التحقق والموثوقية، مما يمنع ممارسات معينة من عمليات الاحتيال في الدفع، فالعميل الذي يستخدم المصرفية المفتوحة لعمليات الدفع يتم دائماً تحويله إلى التطبيق الخاص بالتحقق من هويته في مصرفه، والذي غالباً ما يعتمد على سبل الاستدلال البيومتري (biometrics)، وبما أن “واجهات برمجة التطبيقات” المستخدمة في المصرفية المفتوحة لا تكشف عن تفاصيل البطاقة، فإن احتمالات الغش أو سرقة الهوية تكون متدنية.

ترى بعض المصارف أن المصرفية المفتوحة تمثل تهديداً لها، فهل هناك معارضة كبيرة تجاهها من قبل المصارف الإقليمية أو الدولية؟

لم تعد المصارف ترى تهديداً في المصرفية المفتوحة، وتأكيداً على ذلك، نشهد اليوم إقبالاً متنامياً من المصارف الإقليمية على تبنيها، والحقيقة هي أن العديد من المصارف قد أدركت الفرص والفوائد الناجمة عن استخدام “واجهة برمجة تطبيقات” مفتوحة – سواء كانت فوائد مادية أو غيرها، فإن هذه الواجهات تضمن للمصارف بقائها على صلة ببيئتها ومواكبة لركب التطورات في قطاع تنافسي مثل القطاع المصرفي بفضل ما توفره من تجربة أرقى وذات طابع شخصي مخصص للعملاء.

وتستفيد المصارف من المصرفية المفتوحة من خلال توفير خدمات ومنتجات قيّمة لعملائها، فتحسين تجربة العميل هي في صلب اهتمام أي منتج من منتجات المصرفية المفتوحة، حيث تؤدي التجربة المحسّنة بدورها إلى نسبٍ أعلى من استقطاب للعملاء الجدد، والحفاظ على العملاء القائمين، فضلاً عن خلق مصادر إيرادات جديدة.

لقد شهدنا الحرص الشديد للمصارف في المنطقة على عقد شراكات مع شركات التكنولوجيا المالية من أجل دعم عملية تطوير منتجات وخدمات شخصية أكثر لعملائها، لتكون مفصّلة لكل عميل على حدة لتلبية حاجتهم الخاصة من المصرف عوضاً عن الأسلوب المتمثل بتقديم “مقاس واحد” ليناسب الجميع. وتوفر المصرفية المفتوحة بنية تحتية أفضل وتكنولوجيا رقمية تتصف بالمرونة، حيث تتيح للمصارف الاستفادة من بيانات قيمة يمكنهم تحليلها بهدف تحسين تجربة العميل، وتقديم منتجات أفضل وأرقى.

تتطلب المصرفية المفتوحة تعاوناً وثيقاً بين شركات التكنولوجيا المالية والمصارف، ولا شك أن “بوابة ترابط” تمثل حلقة وصل قوية في الإقبال الشديد على هذا التعاون بين القطاعين – وهذا ما تشهد عليه شراكاتنا مع المصارف الإقليمية الرائدة العديدة وشركات التكنولوجيا المالية.

وتبين لنا مرة أخرى مستوى الإقبال المتنامي على المصرفية المفتوحة من خلال تعاوننا مؤخراً مع مركز دبي المالي العالمي ضمن مشروع “مختبر التمويل المفتوح”، وهو الأول من نوعه في المنطقة، والذي تم افتتاحه في 28 يونيو 2021، حيث ضمت قائمة المشاركين في المختبر مجموعة مختارة من مؤسسات القطاع المصرفي الساعية إلى المساهمة في بلورة مفهوم التمويل المفتوح، وإتاحة فرص النمو الكبيرة التي يعد بها، وأبدت هذه المصارف رغبة قوية للتعاون مع شركات التكنولوجيا المالية المشاركة سعياً إلى تكوين فهم واضح حول المصرفية المفتوحة، واكتشاف سبل لتوسيع نطاق الاشتمال المالي، وتقديم تجربة استخدام سلسة للعملاء.

تم التعامل بحذر بشكل عام مع الحلول الخاصة بتحويل الأموال بسبب المخاوف من عمليات غسل الأموال، أو الأنشطة غير الشرعية، أو عمليات تمويل الإرهاب. كيف تغيرت هذه النظرة حتى الآن؟

عندما يتعلق الأمر بتحويل الأموال، فإن مكافحة غسيل الأموال وتمويل الإرهاب هي في قمة أولويات الهيئات التنظيمية والجهات المعنية الأخرى مثل شركتنا، ومن بالغ الأهمية ضمان وجود الإجراءات والتدابير الرادعة الضرورية على الدوام.

ومع استمرار تطور التكنولوجيا، تتجلى طرق مختلفة جديدة لاستبدال الإجراءات التقليدية بوسائل أكثر تقدماً، ونحن في سعي دائم لإيجاد التوازن الأمثل في التكنولوجيا، والذي يمكّن من توفير نظام أمن قوي بدون وضع حدود على فضاء الابتكارات، والعامل الآخر الذي يجب أخذه بعين الاعتبار في هذه المعادلة هو ضمان أن العملاء والأعمال ستستمر بالاستفادة من خدمات محسّنة وملائمة.

وعلى سبيل المثال، توصلت المملكة المتحدة، وهي سوق متقدمة في مجال المصرفية المفتوحة، إلى أن مقدمي خدمات معلومات الحساب لا يشكلون أي خطر من هذه الناحية، حيث ثبت انعدام إمكانية استغلالهم في أنشطة غسل الأموال، ولذا، قررت إعفائهم من تشريعات مكافحة غسيل الأموال.

من جانب آخر، يتم تطبيق تقنية “المصادقة الموثوقة للتحقق من هوية العميل” (SCA) المستخدمة من قبل المصارف على الطرف الذي يباشر بخدمة الدفع (والذي عادة ما يكون لديه آلية متينة تضمن التقيد بالضوابط الخاصة بمكافحة غسيل الأموال)، ولأن عمليات الدفع عن طريق المصرفية المفتوحة تتم معالجتها من خلال مسار تسوية الدفع المعمول به، فإن إجراءات مكافحة غسيل الأموال القائمة تعزز من فعالية وأمان هذه العمليات.

ما هي أبرز التواريخ في مسار المصرفية المفتوحة في دول مجلس التعاون الخليجي هذا العام؟

إن من الصعب تحديد أي تواريخ بدقة كون هذا الأمر يعتمد على كيفية التقدم في عمليات تنفيذ المصرفية المفتوحة، فهي تتطلب التعاون بين عدة أطراف لإتمامها – ما يشمل الهيئات التنظيمية، والمصارف، وشركات التكنولوجيا المالية، ومزودي البنية التحتية الخاصة بالمصرفية المفتوحة.

في المملكة العربية السعودية ، يتصدر البنك المركزي السعودي (SAMA) الطريق ، حيث يطلب الآن من البنوك فتح واجهات برمجة التطبيقات الخاصة بها. أطلقت الدولة سياستها المصرفية المفتوحة في عام 2021 وهي الآن في مرحلة التنفيذ. يخطط البنك المركزي السعودي هذا العام العمل بإطار العمل المصرفي المفتوح – وهو جزء من رؤية السعودية 2030.

وتعمل مملكة البحرين من جهتها على إنشاء إطار عمل شامل للتمويل المفتوح، كما أطلقت سلطنة عمان في هذه الأثناء استراتيجيتها لـ “واجهات برمجة التطبيقات” المفتوحة، ونحن نتطلع إلى سماع المزيد من الأخبار السارة في هذا المجال.

يذكر أن شركة إي تي كيرني A.T Kearny للاستشارات تلفت إلى ثلاثة نماذج رئيسية للخدمات المصرفية المفتوحة بحسب موقع ومضة:

النموذج الداخلي: وفيه تقوم مصارف تقليدية بإعداد واجهاتها البرمجية الخاصة بها لتطوير المنتجات داخلياً، أو دمجها مع ما تقدمه جهات خارجية من منتجات لا تحمل أي شعار أو علامة تجارية. ويحتفظ المصرف بملكية التوزيع وواجهة المستخدم.

ومنصة الخدمات المصرفية: وفيها تقوم أطراف خارجية بتقديم منتجات ومقترحات جديدة لعملاء المصرف على البنية التحتية الأساسية للمصرف.

ونموذج المُوزِّع: وفيه تشارك أطراف خارجية مع المصارف في الوصول إلى بيانات العملاء، مما يؤدي إلى تقديم عروض أوسع نطاقاً وأكثر كفاءة للعملاء.

- تابعونا: